研究背景

在数字金融时代,借贷似乎变得和点外卖一样简单。打开手机应用,填写信息,点击提交,几分钟后贷款到账。表面看起来,一切都在变得更加便利与开放。然而,当我们沉浸在这种“金融科技普惠人人”的美好愿景中时,一个常被忽略的问题悄然浮现:那些最需要帮助的人,真的被纳入了金融体系吗?还是,他们在看不见的算法筛选中被悄悄挡在门外?

过去,银行用收入证明、信用记录、房产资料等传统信息判断一个人是否值得信任。如今,算法被认为可以突破传统金融的“身份偏见”,靠数据识别真正有偿付能力的人,让金融服务向更广范围的人群开放。然而,现实远比口号复杂。算法依赖的仍然是“有数据的人”,而“有数据”本身就是一种社会资源。对许多“薄档案”用户而言,他们不是没有信用,而是没有机会证明信用。传统金融体系因为看不到他们而拒绝他们,如今算法是否会重复同样的路径?当贷款平台追求收益最大化时,是否会自然而然偏向那些更“像传统好客户”的人?在这一背景下,一个经典而深刻的问题重新浮现:金融科技究竟是在推进金融公平,还是在以技术的名义重塑旧的不平等?本期推文要介绍的这篇研究《Profit vs. Equality? The Case of Financial Risk Assessment and A New Perspective on Alternative Data》正是在这一社会争论下展开,试图探究普惠目标与商业目标是否注定不可兼得。

研究内容

这篇论文关注的问题紧贴金融科技最核心的应用之一——个人信用风险评估。研究者提出一个关键思考:不同类型的数据是否会引导金融系统走向截然不同的结果?传统信用数据反映的是过去在正式金融体系中的记录,而替代数据——例如手机使用行为、社交在线痕迹等——则来自日常生活。如果信用评估从“资源凭证”转向“行为证据”,会不会让更多“被传统体系忽略的好借款人”得到机会?某些数据可能会加剧对弱势群体的排除,而另一些数据可能帮助我们找到那些本应被信任却被系统性遗忘的人。研究目标在于比较三类信息来源构建的信用模型的表现,寻找是否存在一种数据形态能够让金融机构既提高利润,又提高弱势群体的贷款可得性,真正实现“公平”与“效率”的兼得。

研究方法

为了回答这一问题,研究者采取了极具创新性的研究方法。与一家小额贷款机构合作,研究团队进行了一个堪称“现实世界实验室”的模式:随机抽取40% 的贷款申请者,无论其原有评分结果如何,全部批准贷款,并追踪其真实还款表现。通过这一方式,研究避免了传统信用研究中常见的“样本选择偏误”——即只能观察被批准客户的行为,而无法了解被拒客户是否真的不具备偿付能力。获得这组完整“真实结果”后,研究团队分别使用传统金融信息、社交媒体行为数据和手机行为数据构建信用评分模型,并通过事后模拟方式评估如果采用不同模型进行真实贷款决策,会带来怎样的财务回报和人群覆盖变化。换言之,这项研究突破了只能在历史数据中建模的局限,构建了一种“Meta 实验”——在现实市场环境中开启一个“平行未来”,再回过头来比较不同策略的后果。

研究结果

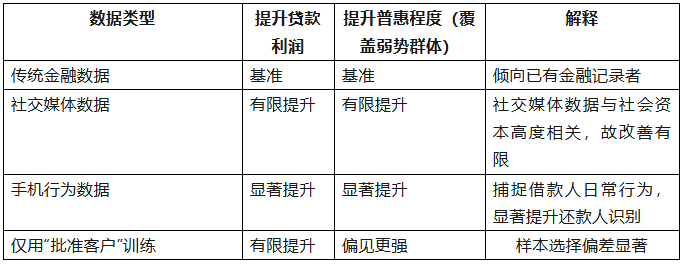

研究结果对我们对金融科技的理解带来重要修正。研究发现,传统金融数据模型继续延续原有模式,更偏向那些已经拥有金融记录、收入证明和稳定经济身份的用户;社交媒体数据模型在一定程度上改善了覆盖范围,但仍然与社会资源高度相关;而手机行为数据模型表现最为突出,它不仅显著提高放贷平台的利润表现,还帮助识别了许多被传统模型误拒的真实优质借款人,从而同时扩大了金融服务覆盖。通过这一对比,可以看到传统信用体系与替代信用体系之间的差异并非“是否有数据”,而是“相信什么样的证据”。手机行为数据展示的是一个人真实的生活节律、沟通稳定性、出行规律与作息模式等,因而更贴近一个人是否负责任、是否稳定、是否可能按时还款的真实能力。

研究的关键结论如下表所示:

研究启示

这项研究对于金融科技行业、政策制定者以及关注社会公平的人都具有深刻启示。首先,它证明了普惠金融与盈利目标并非不可兼得,当我们改变“看人的方式”,我们也改变了“金融的入口”。其次,它提示我们真正的信用不必完全依附于资产和财富记录,在技术进步的背景下,信用也可以建立在日常行为和真实努力之上,这是一种对普通人更加友好的制度逻辑。第三,它提醒行业不能盲目依赖“有记录的人”,而要警惕样本选择偏差带来的结构性不公,这不仅是算法问题,更是制度问题。最后,它从根本上提出一个关乎未来金融文明的问题:技术究竟是复制不平等,还是修复不平等?当数据能够帮助我们看见那些原本“不可见的人”时,我们才能真正谈论“普惠”二字的价值。或许未来的信用世界,不再问你是谁、拥有什么,而是看你如何生活、如何坚持、如何履行承诺。那一天,当一个普通人在屏幕前点击“提交贷款申请”时,迎接他的不再是沉默的拒绝,而是一次真正的机会。

参考文献:Lu, T., Zhang, Y., & Li, B. (2023). Profit vs. Equality? The Case of Financial Risk Assessment and A New Perspective on Alternative Data. MIS Q., 47, 1517-1556.

文献链接:

https://misq.umn.edu/misq/article-abstract/47/4/1517/2255/Profit-vs-Equality-The-Case-of-Financial-Risk?redirectedFrom=fulltext

DOI: 10.25300/MISQ/2023/17330

作者介绍:

Tian Lu

Position:Assistant Professor, Department of Information Systems, Arizona State University

Area:Human–AI Interactions, Unleashing Value of AI and Big Data, FinTech and Microfinance, Innovative Technological Applications

Site:https://search.asu.edu/profile/4217075

Email:lutian@asu.edu

Yingjie Zhang

Position:Associate Professor of Marketing, Guanghua School of Management, Peking University

Area:Human-AI Collaboration, Big Data and Smart City, Mobile and Sensor Technologies

Site:https://en.gsm.pku.edu.cn/faculty/yingjiezhang

Email:yingjiezhang@gsm.pku.edu.cn

Beibei Li

Position:Professor of IT & Management, Anna Loomis McCandless Chair, Heinz College of Information Systems & Public Policy, Carnegie Mellon University

Area:Intersection of social, behavioral and technical aspects of technology

Site:https://www.andrew.cmu.edu/user/beibeili

Email:beibeili@andrew.cmu.edu