01背景

2017年数据显示,全美5.2%的人参与消费者创新,每年用于自主创新的自付费用和时间投资约202亿美元,约占美国公司在消费品研发支出的1/3。但创新发明获得投资的机会十分有限,数字技术和立法的发展提供了更多可能。投资人对不同类型企业家的创业公司看法不一,其中,用户企业家与传统的生产者企业家相对,他们为满足自身需求而创造产品,随后将其商业化,他们身份多样化,大多是进入行业的“小白”,因此在产品商业化过程中面临较大困难。一方面,投资人认为传统企业家更懂资本、懂市场、懂管理,而来自五花八门背景的用户企业家(例如:音乐人、冲浪选手)管理能力欠佳。另一方面认为,用户企业家的创意往往源于自身需求,他们对于产品新颖程度的感知更快更强,因此其产品更新颖和差异化。但投资人的偏见并非无法缓解,投资人的歧视也分种类,如果因决策时信息不足导致区别对待,譬如,当有关创业公司的绩效信号不充足时,其他信号(性别、种族、企业家类型等)可能影响了投资人决策,这是统计型歧视。但如果因为自身特定偏好和偏见所导致,则是品味型歧视。如是前者,则可通过释放绩效信号缓解。

02研究问题

(1)股权众筹是否有助于用户企业家获取资本?(2)如果投资人歧视用户企业家,是统计型还是品味型?

03 实验设计与结果

实验在EquityPlatform上开展,平台上每家公司有一个页面展示相关信息,每项筹款活动通过电子邮件发送给已注册会员,实验选取至少在平台投资成功一次的投资人作为受试者。选择用户企业家创立的Harmony公司作为焦点公司,该公司具有代表性,因此结论具有普遍意义。

实验随机抽样排除了其他替代性解释,消除了actor-observer偏差,在自然环境下进行以还原真实性,实验分四组,其中两组开展主实验,另两组开展实验二。主要观察当受试者阅读邮件后,是否点击“View Offer”访问网站,代表了其是否有投资兴趣。

主实验

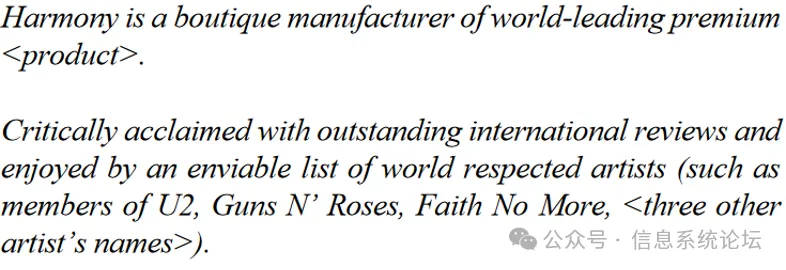

在不告知受试者的前提下,随机发送两种筹资邮件,每位受试者仅参加一组,除附加创始人身份信息外,电子邮件中的其他内容均一致。控制组(156人)和实验Ⅰ组(165人)受试者收到的邮件内容对比如下:

|

图1 发送给控制组的邮件文本 |

|

图2 发送给实验Ⅰ组的邮件文本 |

分别来自MIS Quarterly Vol. 47 No. 2 / June 2023 P590、591 |

根据已有研究,当不特殊强调时,受试者会默认该公司为传统创业公司,实验Ⅰ组的邮件文本则暗示该公司为用户创业公司。通过卡方检验和t检验探究两组受试者投资兴趣是否有显著差异,采用Logit和OLS回归分别探究投资兴趣和金额与公司创始人类型之间的关系。结果一致表明,投资人对用户创业公司的投资兴趣显著低于传统创业公司,访问网页的比例均值从0.218 降低至0.133,降低了38.82%。

实验二

当具体的绩效信号缺失,投资人决策时只能通过邮件中的创始人类型这一噪音信号推断,因此向实验Ⅱ组(156人)和实验Ⅲ组(159人)派发的邮件中加入相同的绩效信号,具体内容如下:

|

图3 邮件中关于绩效的表述 |

来自MIS Quarterly Vol. 47 No. 2 / June 2023 P593 |

这则信息经专家小组评估一致认为:该企业处于一个细分市场,业务可能难扩展,或是一项传统业务,是负面的绩效信号。

与主实验相比,两组的投资兴趣差异缩小,且无显著差异,意味着投资人歧视在加入绩效信号后缓解,因此是统计型歧视。其次,对比两组在加入绩效信号前后的兴趣变化幅度,投资人对传统创业公司的投资兴趣减退明显更大,下降至与用户创业公司无显著差异的水平。

附加分析和稳健性测试

(1)通过t检验证明了各组受试者无显著差异。

(2)操纵检查:调查Amazon Mechanical Turk (AMT)的员工获得高质量回答,以增强受试者按预期解读邮件的可信度。调查1&2:两组AMT受访者分别阅读主实验中的两条邮件文本后,关于“产品商业化前是否创始人自用(Own use)”、“产品是否迎合市场需求(Market research)”和“创始人是否具有专业素养(Professional)”进行打分。调查3:另两组AMT受访者分别在阅读实验二中的两条邮件文本后,关于“创始人运营企业能力(Founder ability)”进行打分。Mann-Whitney检验的结果表明,在Own use方面,对用户企业家的感知打分高于传统企业家的概率为86.2% (p < 0.01);在Market research方面,对传统企业家的感知打分高于用户企业家的概率为70.5% (p < 0.01) ;其他方面打分无显著差异。

(3)专家小组调查:九名专家阅读全部邮件文本并回答调查1-3的所有问题,进一步确认实验结果。专家认为用户企业家在产品商业化之前创造了供自己使用的产品,其他方面的评估无显著差异。

(4)正面绩效信号干预;鉴于Harmony公司的真实情况,实验二采取了负面的绩效信号,但正面绩效信号的作用未知,因此选一组受访者阅读主实验关于用户企业家的邮件文本,再选两组受访者分别阅读加上正面和负面的绩效信号的邮件文本。

受访者对具有正面绩效信号的用户创业公司更感兴趣,对负面或无绩效信号的用户创业公司的兴趣无显着差异,进一步确认了投资人针对用户企业家的歧视是可缓解的统计型。

(5)实验内外部有效性

本实验为随机对照实验,可通过消除无关因素和由此产生的内生性实现内部有效性,但外部有效性(结果是否可推广),取决于焦点公司是否具有代表性。选取AngelList(十大众筹网站)上的5538家公司与Harmony比较,发现一系列可观察特征差异均在一个标准差的范围内,表明公司间差异较小,缓解了对研究结果普遍性的担忧。其次,EquityPlatform使用类似实验中文本风格的电子邮件来公布其他众筹活动,营造真实环境。

(6)投资兴趣与投资、Treatment和投资之间的关系

通过投资兴趣和投资的Logit和OLS回归结果的平均边际效应表明,投资兴趣显著增加投资概率,确认了发放电子邮件是主要投资渠道的合理性。区别于主实验,实验组和控制组在实际投资上没有显著差异,当受试者有投资兴趣后,进入平台获取了更多信息,真实情况导致了控制组更少的投资,因此投资兴趣和实际投资行为并不一致。

(7)跟踪调查:在EquityPlatform上广泛地收集投资人对用户企业家的能力期望打分,结果如图4,验证了投资人对不同类型企业家优劣势的感知情况。

|

图4 投资人对两类创始人的能力期望分布 |

来自MIS Quarterly Vol. 47 No. 2 / June 2023 P603 |

04结论与启示

虽然众筹被认为是非传统创业者筹资的一种纾困方式,但本研究结果表明,用户企业家仍面临投资人的统计性歧视,建议用户企业家在撰写筹资邮件时,可以通过加入积极的绩效信号(如:市场前景、公司成长性、创始人管理能力等)来缓解投资人的偏见。

参考文献:Bapna S., Ganco M. (2023). EQUITY CROWDFUNDING AND ACCESS TO CAPITAL FOR USER ENTREPRENEURS: EVIDENCE FROM A RANDOMIZED FIELD EXPERIMENT. MIS Quarterly, 47(2): 585-610. https://doi.org/10.25300/MISQ/2022/17006

文献链接:https://misq.umn.edu/equity-crowdfunding-and-access-to-capital-for-user-entrepreneurs-evidence-from-a-randomized-field-experiment.html

作者信息:

Sofia Bapna

Position: Assistant professor, Information& Decision Sciences, Carlson School of Management, University of Minnesota MinneapolisResearch Interest: Digital Platforms, Entrepreneurship, Gender GapsSite: https://carlsonschool.umn.edu/faculty/sofia-bapnaEmail:sbapna@umn.edu

Martin Ganco

Position: Professor in the Management and Human Resources department at the University of Wisconsin-Madison, Academic Director of Weinert Center for Entrepreneurship, Academic Director of the Weinert Center for Entrepreneurship, Robert Pricer Chair in Enterprise Development

Research Interest: Strategic Human Capital, Entrepreneurship, Innovation, Platforms, Complexity Theory.

Site: https://business.wisc.edu/directory/profile/martin-ganco/

Email: ganco@wisc.edu