01 背景介绍

微博(Microblog)是大家在移动互联网时代最常用的产品之一,我们可以在微博上即时地发表自己的情绪和观点。因此,在微博上观测到的“群体智慧”(crowd wisdom)可以被用于解释和预测政治、社会和经济活动。如果能够利用大数据测量出微博上关于股票市场的观点和情绪,对于我们理解社交媒体和投资者行为将有很大帮助。

这听起来是一个早应该被研究过的问题,确实存在相关研究。但之前的研究有一些明显的空缺。首先,是十分重要的双向因果问题。设想如下场景:当你打开股票软件,看到一片大跌的时候,会不会在微博上抱怨/讽刺一番呢?你在刷微博,感受到大家对股市的悲观情绪的时候,你会不会打开股票软件卖出相应股票呢?换言之,究竟是谁在影响谁?

其次,是积极和消极情绪非对称的问题。虽然10%的收益和10%的亏损对账户的影响是对称的,但是对情绪的影响并不一样。有炒股经验的朋友应该深有体会,涨停未必吃得香,跌停却很容易吃不下饭。

最后,是数据频率低的问题。考虑到微博通讯的及时性,从情绪传递到交易行为的时间可能在日内。而过去的研究只涉及到日度数据,忽略了日内的影响。

今天我们带来的文章是The Interaction between Microblog Sentiment and Stock Return: An Empirical Examination. 简单概括,该研究试图回答如下几个问题:(1)微博情绪如何与股票回报率相互作用? (2)积极情绪和消极情绪对股票回报的影响与反应是否相同? (3)微博情绪与股票回报率之间的关系是否在日水平和小时水平上有所不同?

02相关理论与研究框架

噪声投资者 (Noise Trader)

投资者通常被分为噪声交易者和理性套利者。噪声交易者不是通过理性评估基本面来做出投资决策,他们会对于一些本不影响股票价值的消息做出反应。显然,微博里包含了很多可能影响噪声投资者的内容。

前景理论 (Prospect Theory)

前景理论是著名的行为经济学理论。该理论指出个体在做决定时更看重潜在的损失,导致了损失厌恶。换言之,绝对值相同的盈利和亏损对于投资者的主观影响并不一样。

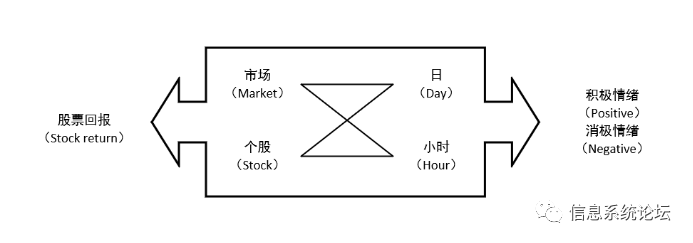

图1 研究框架

图1展示了本研究的框架。作者将股票回报率和微博消息情绪这一对互为因果的变量视作内生的。在市场指数和个股两个层面,配合日水平和小时水平两个频率的测度分别进行检验。

03 数据和方法

(1)微博消息数据:作者使用了一个包含StockTwits上所有消息的数据集。StockTwits是一个供投资者和专业分析人士分享金融市场信息和想法的微博网站,它比推特信息更好收集,并且内容全部与金融市场相关。数据集共包含17,835,174条消息,比相关研究要大得多。时间跨度为2010年9月至2014年9月。

(2)新闻报道数据:为了区分微博消息中哪些是真正影响股票基本面价值的信息,作者下载了同时期路透社的全部新闻。路透社的新闻可以被视作影响股票基本面的信息,而其他的则是噪声。由新闻测量的情绪作为控制变量,加入每一个模型。

(3)核心变量:作者使用SentiStrength进行文本情感分析,将所有信息分成积极,消极和中性。将每小时(或每天)的积极与消极消息数量分别加总,得到Positive和Negative两个变量。

(4)控制变量:微博消息总量,新闻报道情绪,股票波动率,VIX指数,股票交易量等。

数据处理的细节我们不再赘述,详细信息请见论文原文。

本研究使用VAR模型(Vector autoregressive model)检验股票回报率和微博情绪的关系。VAR模型的优势在于可以处理变量的自相关和双向因果。

04 实证结果

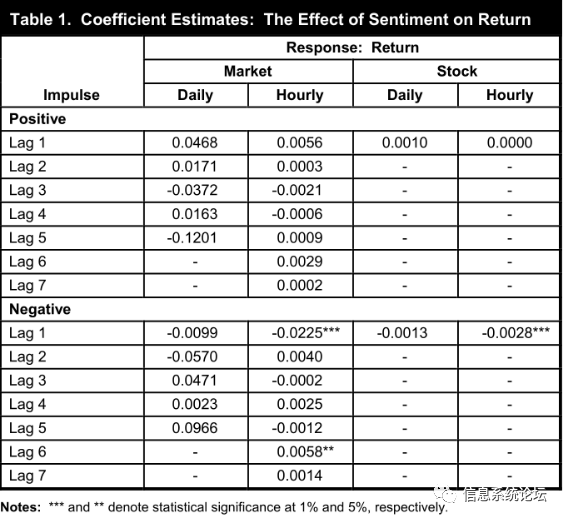

图2 微博情绪对于回报率的影响

来自MIS Quarterly Vol. 42 No. 3 / September 2018 P. 907

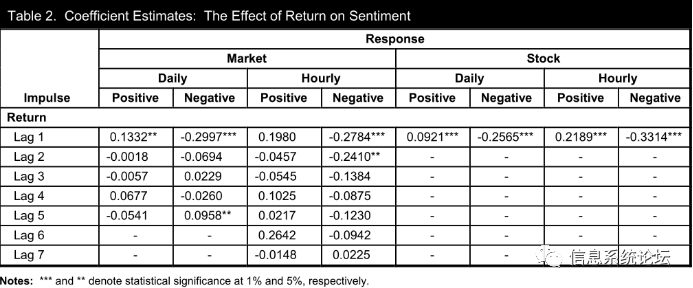

图3 回报率对积极/消极的微博情绪的影响

来自MIS Quarterly Vol. 42 No. 3 / September 2018 P. 907

图2汇报了微博情绪对于回报率的影响,图3汇报了回报率对积极/消极的微博情绪的影响。分别从个股(Stock)/市场(Market)和日水平(Daily)/小时水平(Hourly)几个层面展开。

从日水平-市场(Daily-Market)层面的结果来看,积极(Positive)或者消极的微博情绪(Negative)都不影响市场指数的回报率(Return)。但是过去一日(Lag 1)的指数回报率显著影响微博情绪。有趣的是滞后五期(Lag 5)的回报率对消极情绪的影响显著为负,这意味着微博情绪存在过度反应,市场上涨后的第一天用户发言乐观,而五天后情绪则会反向调整。

从日水平-个股(Daily-Stock)层面的结果来看,积极和消极情绪同样不影响市场回报率,而个股回报率对两种情绪的影响都是显著的。

从小时水平-市场(Hourly-Market)层面的结果来看,与日度的结果明显不同。积极情绪并不影响市场,但是消极情绪降低了指数回报率。反过来,市场收益不影响微博的积极情绪,但是滞后一期(Lag 1)、两期(Lag 2)的指数回报率都显著影响微博消极情绪。

从小时水平-个股(Hourly-Stock)层面的结果来看,同样是积极情绪不影响回报率,而消极情绪显著降低个股回报率。反过来,滞后一期(Lag 1)的个股回报率同时显著影响微博上的积极、消极情绪。

论文原文中绘制了这四种层面、八个方向的脉冲响应函数(Impulse Response Function),更直观地显示了这种复杂的影响。此外,作者还进行了丰富的稳健性检验,以验证结果的可靠性,受限于篇幅,推文不予展示。

05 结论和启示

这篇研究收集了大量的微博信息,通过测量日水平、小时水平的微博情绪,得出了一些新颖的结论。作者发现,在观测频率升级到小时的时候,原来在日水平不显著的关系(负面情绪对市场/个股回报的影响)变得显著了。此外,考虑显著性和系数大小,负面情绪与正面情绪的影响在所有层面上都是不对称的,负面的影响一直比正面影响更大。

一方面,这篇研究加深了我们对于社交媒体中高频率信息的理解,丰富了IS领域的研究;另一方面,本研究的实证结果为相关行为金融理论提供了直接证据。此外,在量化交易和高频交易蓬勃发展的今天,这种显著的经济影响也意味着潜在套利机会。

参考文献: Deng, S., Huang, Z. J., Sinha, A. P., & Zhao, H. (2018). The interaction between microblog sentiment and stock return: An empirical examination. MIS quarterly, 42(3), 895-918.

文献链接:https://doi.org/10.25300/MISQ/2018/14268

作者信息:

Shuyuan Deng

Seidman College of Business, Grand Valley State University

Area: Enterprise Computing, Learning Paradigms, Machine Learning

Email: dengshuy@gvsu.edu

Zhijian Huang

Position: Associate Professor of Department of Finance and Accounting

Saunders College of Business, Rochester Institute of Technology

Area: Empirical Finance, Social Media, Market Efficiency

Site: https://www.rit.edu/directory/zxhbbu-zhijian-huang

Email: zhuang@saunders.rit.edu

Atish P. Sinha

Position: Rockwell Automation Endowed Professor in Connected Systems

Professor, Information Technology Management

Academic Director, Connected Systems Institute

Sheldon B. Lubar School of Business, University of Wisconsin–Milwaukee

Area: AI & Machine Learning, Business Intelligence & Analytics, and Connected Systems

Site: https://uwm.edu/business/people/sinha-atish-p/

Email: sinha@uwm.edu

Huimin Zhao

Position: Professor, Information Technology Management

Church Mutual Insurance Faculty Scholar in ITM

Sheldon B. Lubar School of Business, University of Wisconsin–Milwaukee

Area: Data Mining and Healthcare Analytics

Site: https://uwm.edu/business/people/zhao-huimin/

Email: hzhao@uwm.edu